|

| ▲ 사진=서울 시내 한 은행에 걸린 주택담보대출 관련 현수막 [제공/연합뉴스] |

이번주부터 은행권이 금융소비자가 빌릴 수 있는 대출의 한도가 크게 줄였다.

25일 금융권에 따르면 은행권은 26일부터 일제히 새로 취급하는 주택담보(오피스텔 포함) 가계대출의 DSR을 '스트레스 금리' 기준으로 산출한다.

DSR은 대출받는 사람의 전체 금융부채 원리금 부담이 소득과 비교해 어느 정도 수준인지 가늠하기 위한 지표로, 해당 대출자가 한해 갚아야 하는 원리금 상환액을 연 소득으로 나눈 값이다.

현재 은행권의 경우 대출자의 DSR이 40%를 넘지 않는 한도 안에서만 대출을 내줄 수 있다.

지금까지는 현재 실제 금리를 기준으로 DSR을 산정했지만, 26일부터 시작되는 이른바 '스트레스 DSR' 체계에서는 실제 금리에 향후 잠재적 인상 폭까지 더한 더 높은 금리(스트레스 금리)를 기준으로 DSR을 따진다.

앞으로 금리가 오를 경우 늘어날 원리금 상환 부담까지 반영해 변동금리 대출 이용자의 상환 능력을 더 깐깐하게 보겠다는 뜻으로, 결국 새 DSR 규제에 따라 산출되는 대출 한도가 기존 방식보다 줄어들 수밖에 없다.

한 시중은행의 시뮬레이션 결과를 보면, 실제로 연봉 5천만원인 A씨가 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우(다른 대출이 없다고 가정), 스트레스 DSR 적용에 따라 당장 26일부터 대출 한도가 2천만원 정도 줄어든다.

기존 DSR 산출 방식에 따라 현재 5.0%인 주택담보대출 변동금리를 적용하고 DSR 40%(연봉의 40%·2천만원)를 꽉 채우면, 최대 3억4천500만원(연간 원리금 1천996만원=원금 862만5천원+이자 1천133만7천원)까지 빌릴 수 있다.

하지만 26일부터는 현재 금리가 5.0%라도 은행은 여기에 0.38%포인트(p)를 더한 5.38%를 기준으로 DSR을 계산한다.

|

| ▲ 은행권 단계별 스트레스 DSR 적용 금리 [제공/시중은행 내부 자료] |

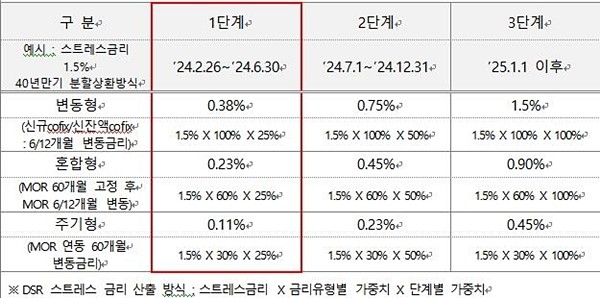

가산 금리 폭(0.38%p)은 다소 복잡한 규정에 따라 산출됐다.

작년 11월 가계대출 금리와 이전 5년간 최고 금리의 차이(한국은행 집계 예금은행 가중평균 가계대출 금리 기준. 5.64%-5.04%=0.6%p)가 당국이 정한 하한 수준(1.5%p)보다 낮아 1.5%p가 스트레스 금리로 설정됐고, 시행 1단계(2024년 2월 26일∼6월 30일)에서는 스트레스 금리의 25%(1.5%p×0.25=0.375%p)만 적용된다.

5.38%의 금리 조건에서 A씨의 최대 주택담보대출은 3억2천800만원으로, 기존 방식(3억4천500만원)보다 1천700만원 깎인다.

같은 조건의 혼합형 금리(5년 고정금리 이후 시장금리 기준 6개월 또는 12개월 주기 변동금리)나 주기형 금리(5년 고정금리 이후 시장금리 기준 60개월 주기 변동금리) 상품의 한도 축소 폭은 각 1천100만원(3억4천500만원→3억3천400만원), 500만원(3억4천500만원→3억4천만원)으로 변동형 상품보다는 작다.

금리 안정성 측면에서 고정금리 기간과 변동금리 조정 주기를 최대한 늘리자는 스트레스 DSR 도입 취지에 따라 변동형(스트레스 금리 1.5%×100%×25%)보다는 혼합형(1.5%×60%×25%)에, 혼합형보다는 주기형(스트레스 금리 1.5%×30%×25%)에 더 적은 스트레스 금리를 더한 결과다.

[ⓒ 데일리매거진. 무단전재-재배포 금지]