-소비자 수요를 앞지르는 비즈니스 PC 업그레이드

-AI PC 도입과 공급 압박이 평균판매가격 상승 견인

|

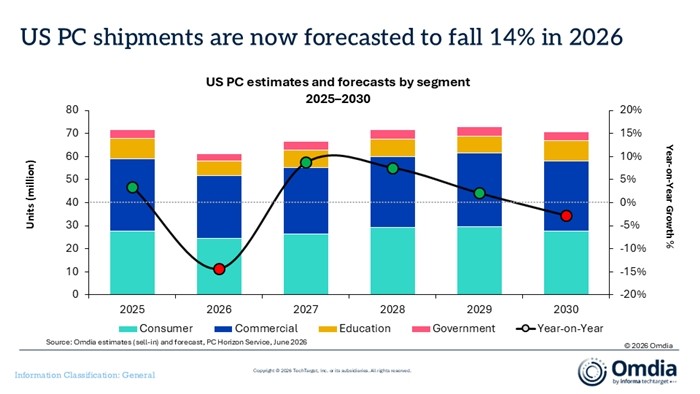

| ▲ 미국 PC 부문별 추정 및 전망, 2025–2030 [제공/옴디아] |

옴디아(Omdia)의 최신 조사에 따르면 2026년 1분기 미국 PC 출하량(태블릿 제외)이 전년 동기 대비 7.0% 감소한 1580만 대를 기록해 2023년 3분기 이후 최대 연간 하락폭을 나타냈다.

이 같은 하락세는 부품 공급 제약과 PC 메모리 및 스토리지 가격 급등에 따른 비용 압박, 그리고 단기 상업용 수요 대부분을 소진한 윈도우 11(Windows 11) 교체 주기 이후의 수요 부진이 복합적으로 작용한 결과다.

또한 이번 수치 비교는 관세 관련 재고 선행 구매로 출하량이 부풀려졌던 2025년 1분기의 강세와 더불어 메모리 가격 인상 예측에 따라 2026년 1분기에 이뤄진 소폭의 채널 재고 확충에도 영향을 받았다.

DRAM 및 NAND 공급이 점차 AI 서버 애플리케이션으로 전환되면서 상승하는 부품 비용이 보급형 기기에 대한 공급업체의 마진을 잠식해 저가형 PC의 시장 존속 가능성을 점점 낮추고 있다.

해당 분기에 500달러 미만 PC 출하량은 전년 동기 대비 18.7% 감소했다.

옴디아는 공급 긴축이 지속되면서 2026년 남은 기간에도 업계 전반의 감소세가 계속될 것으로 예상하며, 연간 미국 PC 출하량은 2025년 대비 14.4% 감소할 것으로 전망했다.

스콧 브레이버먼(Scott Braverman) 옴디아 시니어 애널리스트는 “2026년 1분기 미국 시장에서 부품 공급 제약이 PC 출하량에 미치는 영향이 가시화됐다”며 “소비자 부문은 전년 대비 9.5% 감소해 전체 시장보다 더 부진했는데, 이는 많은 소비자가 높아진 가격과 어려운 경제 여건 속에서 구매 결정을 미뤘기 때문”이라고 설명했다.

반면 “비즈니스 출하량은 잔여 윈도우 11 교체 활동과 추가 가격 인상에 앞선 재고 구매에 힘입어 전년 대비 5.0%만 감소했다”고 분석했다.

옴디아의 5월 전망에 따르면 2026년 상반기에 비즈니스 PC 수요는 더 강세를 보일 가능성이 크다.

부품 비용 환경은 2027년까지 보급형 제품 가격을 높은 수준으로 유지해 소비자 수요를 억제할 것으로 예상된다.

브레이버먼 애널리스트는 “예산 제약 부문이 압력을 받는 상황에서도 교육 부문은 2026년 1분기에 6.2% 감소에 그쳤다. 이는 이전 3분기 연속 기록된 두 자릿수 감소에서 크게 개선된 수치다. 하지만 가격 상승이 교육 조달에서 지배적인 보급형 기기에 불균형적으로 영향을 미치기 때문에 이 안정세가 유지될 가능성은 낮다”고 내다봤다.

이어 “정부 조달도 가격 인상이 이미 빠듯한 공공 부문 예산을 압박하면서 감소했다”며 “두 부문 모두 2026년 내내 압력을 받을 것으로 예상되며, 2027년까지는 유의미한 회복이 어려울 것”이라고 전망했다.

키런 제솝(Kieren Jessop) 옴디아 리서치 매니저는 “2026년 1분기 평균판매가격(ASP)은 전년 동기 대비 4% 상승하는 데 그쳤지만, 공급 측 역풍이 계속 가시화되면서 2분기에는 12%, 2026년 하반기에는 12%를 초과할 것으로 예상한다”며 “또한 AI 탑재 PC의 비중이 전체 출하량의 44%로 성장하면서 수요 역학도 ASP를 더 끌어올리고 있다. 특히 대기업을 중심으로 비용이 더 높은 AI 탑재 PC 조달이 점차 증가하는 추세”라고 설명했다.

|

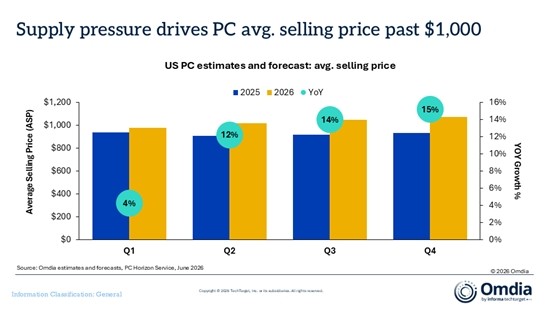

| ▲ 미국 PC 추정치 및 평균 판매 예상 [제공/옴디아] |

2026년 비즈니스 PC ASP는 11% 상승하고 소비자 및 정부 부문의 ASP는 10% 상승할 것으로 예상된다.

비용에 민감한 교육 부문의 ASP는 급격한 가격 인상으로 인해 PC 교체가 지연되면서 보합세를 유지할 것으로 전망된다.

2026년 1분기 공급업체별 실적은 부문 노출도와 가격 역학의 차이를 반영하여 크게 엇갈렸다.

HP의 출하량 21.6% 감소는 주요 업체 중 가장 큰 하락폭으로, 이에 따라 HP는 2026년 1분기 미국 시장에서 1위 자리를 내줬다.

반면 델(Dell)이 25.0%의 점유율로 선두를 차지했으며, 전체 시장 위축에도 불구하고 1.1% 성장을 기록했다.

레노버(Lenovo)도 1.2% 성장해 시장 점유율 20.0%를 달성했다.

두 공급업체의 성장은 전년 동기 대비 각각 4%포인트씩 상승한 소비자 부문 점유율의 상당한 증가에 힘입은 것으로, 이를 통해 애플 및 HP와의 격차를 좁혔다.

애플의 출하량은 1.6% 감소해 전체 시장 평균을 상회하는 실적으로 전체 점유율 16.9%를 유지했으며, 맥북(MacBook) 채택이 이어지면서 비즈니스 부문 내 애플의 비중도 15.3%까지 상승했다.

대규모 경쟁사만큼의 부품 조달 협상력을 갖추지 못한 소규모 공급업체들 역시 출하량이 13.1% 감소하며 심각한 압박에 직면했다.

[ⓒ 데일리매거진. 무단전재-재배포 금지]