-신용대출 등 4.8조 증가

|

| ▲ 사진=서울의 한 은행 대출 창구 [제공/연합뉴스] |

올해 1분기, 가계부채 규모가 2천조 원 시대를 목전에 두게 되었다.

주택 구매를 위한 공격적인 차입(영끌)과 자산 투자를 위한 대출(빚투) 수요가 지속되면서, 전체 가계신용이 또다시 사상 최대치를 경신했다.

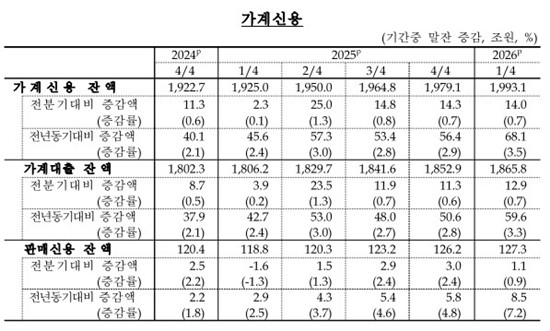

19일 한국은행이 발표한 '2026년 1분기 가계신용(잠정)' 통계에 따르면, 올해 3월 말 기준 가계신용 잔액은 1천993조 1천억 원으로 집계되었다.

이는 전 분기인 2025년 4분기(1천979조 1천억 원) 대비 14조 원 증가한 수치로, 2002년 4분기 관련 통계가 공표된 이래 가장 높은 수준이다.

가계신용은 은행과 보험사, 대부업체 등을 통한 대출에 카드 결제 전 사용 금액인 '판매신용'을 합산한 포괄적인 가계 부채 지표다.

이번 수치로 우리나라는 2024년 2분기 이후 8개 분기 연속으로 가계신용이 불어나는 흐름을 보였다.

가계신용 중 판매신용(카드 대금)을 뺀 가계대출만 보면, 1분기 말 잔액이 1천865조8천억원으로 전 분기 말보다 12조9천억원 늘었다.

증가폭도 전 분기(+11조3천억원)보다 확대됐다.

주택담보대출, 전세자금대출 등을 포함한 주택관련대출(1천178조6천억원)이 8조1천억원, 신용대출과 증권사 신용공여 등을 포함한 기타대출(687조2천억원)이 4조8천억원 각각 증가했다.

|

| ▲ 가계신용 추이 [제공/한국은행] |

주택관련대출 증가폭은 전 분기(+7조2천억원)보다 확대됐다.

6·27 대책 등 영향으로 지난해 3분기부터 증가폭이 줄다가 3개 분기 만에 커졌다.

대출 창구별로는 예금은행 가계대출(1천9조6천억원)이 2천억원 감소하며 2023년 1분기 이후 3년 만에 처음 줄었다.

예금은행 주택관련대출은 전 분기보다 3천억원 늘었으나 기타대출이 6천억원 줄었다.

주담대 증가폭은 전 분기(+4조8천억원)보다 크게 축소됐다.

상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(325조원)은 석 달 사이 8조2천억원 불었다.

특히 비은행예금취급기관의 주택관련대출이 10조6천억원 급증한 반면 신용대출 등 기타대출은 2조5천억원 줄었다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출(531조2천억원)은 5조원 늘었다. 증권사 등 기타금융중개회사의 신용이 4조8천억원 급증했다.

시장 전문가들은 가계부채의 지속적인 팽창이 가계의 재무 건전성을 위협하는 구조적 리스크로 작용할 수 있다고 경고한다.

특히 금리 변동성과 부동산 시장의 불확실성이 상존하는 가운데, 가계의 부채 의존도가 줄어들지 않고 있다는 점은 통화당국에 상당한 정책적 부담으로 작용할 전망이다.

[ⓒ 데일리매거진. 무단전재-재배포 금지]